プロジェクトカンパニー【9246】東証グロース DXコンサルティング 個別株(日本株)企業分析・おすすめ銘柄⁉️ 勉強しました!

hiroki@na

元証券マンの株式投資の始め方

\ スマホで簡単 口座開設(無料) /

日時:2026年4月22日(水)

時間:10:00〜:12:30

場所:東京ミッドタウン ミッドタウン・イースト 地下1階 東京ミッドタウン・ホールB

出席株主数:約500人くらい?会場の7割くらい埋まっていました。

お土産:なし

気になった質疑応答を抜粋してまとめてみました。

《注意》

急いで聞きながらノートに書いたものなので正確ではありません。話の内容も抜粋しています。

第14期(2026年2月1日~2027年1月31日)の利益見通しについて、開示可能な範囲での説明を求めた。

2026年3月の決算発表時に公表済みである。営業損益ベースで56億円の赤字を予定している。今期は研究開発を積極的に推進する方針。56億円の赤字のうち、41億円は研究開発費としての前向きな成長投資に充当する計画で開示している。会社として利益が出るのはまだ先になる見込み。

米国での治験に関して、確保した資金が早期に枯渇する可能性を考慮した上で、現段階での事業提携の必要性や戦略について考えを問う。

提携ありきではなく、まずは第3相臨床試験を確実に実行し、承認を取得することが最優先である。選択肢は「提携」と「自社」の2つがあるが、昨年の資金調達(142億円)により、自社で進める蓋然性が高まっている。

仮に提携する場合でも、条件を吟味し、自社にとってふさわしい形を追求する。自社で最後まで開発・販売することも十分に可能であると考えている。

世界初の新薬「アクーゴ」が承認されたにもかかわらず、テレビ等で製品名が報道されない理由について質問。

本日の説明会にメディア関係者を招待した目的は、同社の事業に対する深い理解を促進するためである。直近では製品に関する報道が少なかった要因として、同時期に承認されたiPS細胞への関心が高まった影響が考えられる。

薬価収載後の製品発売時には、メディアを通じて製品の利点、安全性、どのような患者に貢献できるかを改めて伝え、報道での取り上げを目指していく方針である。

今後の資金調達、特に株主価値の希薄化を避けるデットファイナンス等の考えについて質問。

昨年末に海外募集で142億円を調達済みであり、この資金は国内外の成長投資に充当される。現在開示している情報では、手元資金で約2年間の事業運営が可能。その後の資金調達が必要になった際は、株主価値の希薄化に配慮し、借入、事業提携、補助金など、その時点で最適な手法を選択する方針。

脳梗塞の適応追加に関し、PMDAとの協議入りを目指していると理解しているが、協議に入る前に具体的に何が課題として残っているのか。

米国で実施された第2相試験(慢性期脳梗塞対象)では、主要評価項目が未達であった。一方で、同試験の後ろ向き解析により、一定用量以下の梗塞巣を持つ患者群では、十分な有効性が示唆された。

外傷性脳損傷(TBI)と脳梗塞は異なる疾患だが、発症後6ヶ月~1年が経過した慢性期においては、脳内の状況が非常に類似してくる、と臨床医からも指摘されている。この類似性から、TBIと同様のメカニズムによって脳梗塞についても新薬承認を取得できると考えており、この方針で着実に進めていく計画である。

今後の成長に重要な米国展開と慢性期脳梗塞への展開について、自信のほどを示してほしい。

薬剤の作用機序(メカニズム)を考えると、TBIに効果があったものは慢性期脳梗塞にも効果があると確信しています。これは動物試験や臨床試験のデータにも裏付けられています。過去の試験から得た多くの有用な情報を次の試験に反映させるため、非常に手応えを感じています。

米国では創業時から事業を展開しており、TBIと脳梗塞の試験を合わせ、全米約100施設(大学病院、大手民間病院)で試験を実施した実績があります。今回も同様に、承認に向けてダイナミックに活動を進めていきます。

2026年5月に薬価が決定する見込みですが、AIで試算したところ非常に高額でした。おおよその想定薬価について教えてほしい。

アクーゴの薬価は、原価計算方式で算定される見込みである。原価計算方式は、これまでの開発費用や製造原価を積み上げて薬価を決定する方式である。通常、臨床的意義や新規性などを評価する「有用性加算」が薬価に上乗せされる。アクーゴの今回の薬価収載においては、有用性加算は考慮されない見込みです。

2026年1月に再生医療等製品の薬価算定に関する議論で、条件・期限付き承認の製品には有用性加算を付けないことが決定されたため。今後、製造販売後臨床試験でデータを出し、本承認を得る際には、有用性加算が考慮されることを期待している。

新任役員(Drew Edwards氏)がビットコイン関連の経歴を持つことから、会社として将来的にビットコインを保有する考えがあるのか。また、異業種の資産保有による株価への影響を懸念している。

会社の事業資金は株主から調達したものであり、株主が意図しないビットコイン等への投資に現金を充てることはない。

Drew Edwards氏はファイナンスの専門家であり、自身で会社とファンドっを設立し、大手ファンドに売却した実績を持つ経験豊富な人物である。今後のグローバル展開において、ファイナンス、IR、ガバナンスの観点から助言を得られることを期待している。ビットコイン関連の事業(メタプラネット社)はファイナンス分野のイノベーションであり、自社が取り組むバイオテクノロジーのイノベーションと通じる部分があると考えている。

将来的な市場区分の変更(例:グロース市場からプライム市場へ)に関する計画の有無について。

森社長が言及した「1,000万人に届ける」という計画が、3D細胞製法を前提としたものか、あるいは従来製法で達成可能なものかについて。

現在のグロース市場の状況には満足しておらず、将来的にはプライム市場への変更を前向きに検討している。ただし、現在はまだ成長段階であると認識しており、時価総額や利益などの条件を鑑みると、プライム市場への移行は時期尚早であると考えている。

1,000万人の計画を指すとの規模は、今後の事業拡大やグローバル展開を想定したものである。技術的難易度は高いが、次世代の3D細胞製法などの新たな製法開発を進めていく方針である。

販売開始後、民間のテレビ番組(例:「ガイアの夜明け」)への出演依頼はあるか。また、出演による宣伝効果についての見解。

昨年の株主総会で川西会長が「産みの苦しみ」と発言したことに対し、現在の心境はどうか。

「ガイアの夜明け」のような主要番組にも過去に打診したが、「まだ早い」との感触だった。

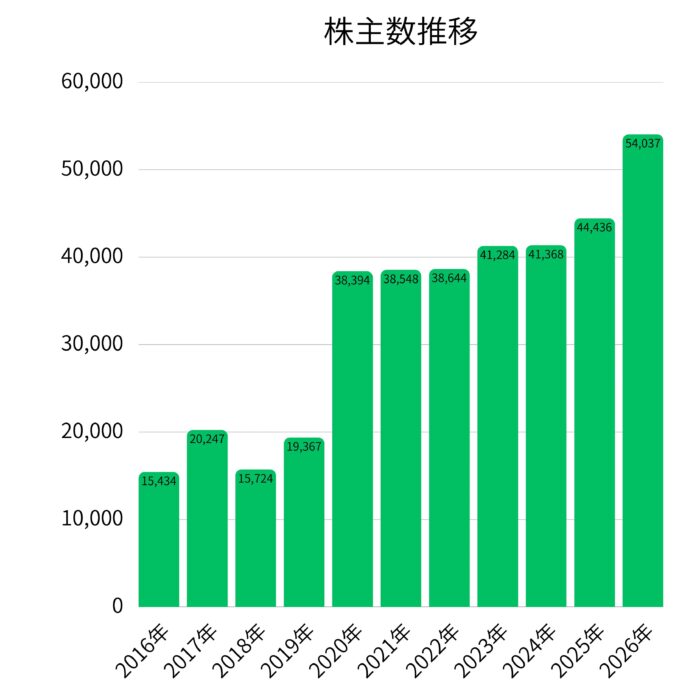

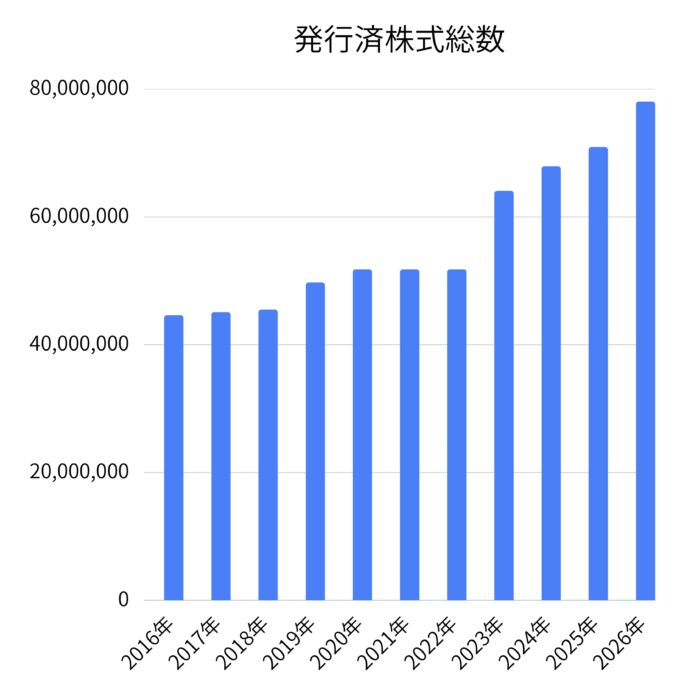

株主数5万人突破記念、上場翌年2016年から2026年までまとめてみました。

今年の株主総会で一番気になっていたことが、去年12月に新しく向かい入れた執行役員のお二方でした。まずは信頼性保証・事業本部長の延山宗能さん(のべやま そうよく)。冷静に受け答えをしていて上の人にも物おじせずに意見が言えるような印象を受けました。

私が一番気になっていたのが中外製薬がら来られた生産本部長の磯野哲也さん(いその てつや)。たまたま発言の機会があまりなくどんな方なのかも分からずじまいに終わってしまいました。

新たに社外取締役に選任されたDrew Edwardsさんもビットコインの問題で気になっていましたが、角谷さんがビットコインに投資する事はないとはっきり言っていたこと、森社長が発言から高く評価している印象を受けたので安心しました。

最後に川西会長。サンバイオ株主総会ではこの人の発言を聞かずに終われません。

株価が上場初日の公開価格2,000円をわずかに上回っている水準に、株主へ恩返しができていないと認識しており、責任を感じている。長期的な目標として、再生医療の分野で世界中の誰もが認知する「グローバルリーダー」になることを目指す。おっしゃっていましたのでゆっくり期待して待っています。